個人の市民税・県民税(概要)

神奈川県および逗子市は、市民の日常生活に直接結びついた身近な行政サービスの提供を行っています。そのための資金となる地方税は、多くの市民の皆様に負担していただくことによって成り立っています。一般に市民税と県民税を合わせて「住民税」と呼ばれており、住民税はこのような地方税の性格を最もよく表している税金です。

所得税との違い

個人の市民税・県民税は、住民にとって身近な仕事の費用をそれぞれの負担能力に応じて分担し合うという性格の税金であるところから、所得税よりも納める人の範囲は広くなっています。また、所得税は、基本的には、法人や個人が税金を計算して納める仕組みとなっていますが、個人の市民税・県民税は、市町村が税金を計算して法人や個人に通知し税金を徴収する仕組みとなっています。なお、サラリーマンの場合、所得税は毎月の給料ばかりでなく賞与からも源泉徴収されるのに対し、個人の市民税・県民税は毎月の給料からのみ納める仕組みになっています。

市民税・県民税は、自分の所得の一定割合を税として納める「地域社会の会費」の性格を有しています。

市民税・県民税の内訳

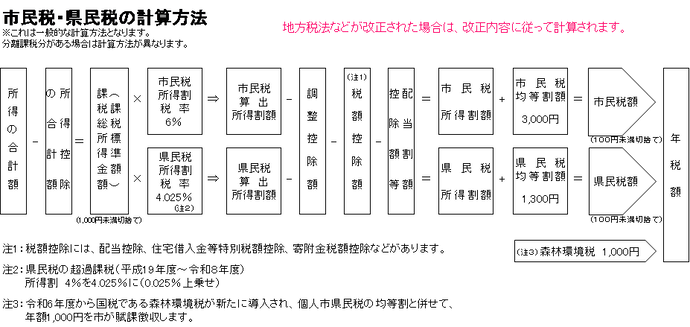

個人の市民税・県民税は、税金を負担する能力のある人が均等の額によって負担する「均等割」、その人の所得金額に応じて負担する「所得割」から構成されています。

税率

均等割

- 市民税

- 3,000円

- 県民税

- 1,300円

※ 令和6年度から、国税である森林環境税(1,000円)が上乗せされます。

所得割(総合課税の税率)

- 市民税

- 6%

- 県民税

- 4.025%

均等割の標準税率は、市民税3,000円、県民税1,000円です。

所得割の標準税率は、市民税6%、県民税4%です。

※神奈川県では、水源環境保全・再生に継続的に取り組むため、県民税の均等割と所得割に対する超過課税(均等割300円、所得割の税率0.025%)を平成19年度から令和8年度まで実施しています。

※標準税率とは、地方税法に定める通常の税率のことをいいます。

※超過課税とは、標準税率相当分に上乗せして課税を行うことをいいます。

所得割(分離課税の税率)

|

分離課税所得の種類 |

市民税 |

県民税 |

|---|---|---|

| 土地等に係る事業所得等の金額 | 7.20% | 4.80% |

|

短期譲渡所得(保有期間が5年以下のもの) 国または地方公共団体等に対するもの等 |

3% | 2% |

|

短期譲渡所得(保有期間が5年以下のもの) その他 |

5.40% | 3.60% |

|

長期譲渡所得(保有期間が5年を超えるのもの) 優良住宅等 2,000万円以下 |

2.40% | 1.60% |

|

長期譲渡所得(保有期間が5年を超えるのもの) 優良住宅等 2,000万円超の部分 |

3%(+48万円) | 2%(+32万円) |

|

長期譲渡所得(保有期間が5年を超えるのもの) 居住用財産 6,000万円以下 |

2.40% | 1.60% |

|

長期譲渡所得(保有期間が5年を超えるのもの) 居住用財産 6,000万円超の部分 |

3%(+144万円) | 2%(+96万円) |

|

長期譲渡所得(保有期間が5年を超えるのもの) その他 |

3% | 2% |

| 一般株式等の譲渡所得等 | 3% | 2% |

| 上場株式等の譲渡所得等 | 3% | 2% |

| 上場株式等の配当所得等 | 3% | 2% |

| 先物取引に係る雑所得等 | 3% | 2% |

税額計算の仕組み

市民税・県民税の納税義務者について

市民税・県民税が課税される方

次のような方は、個人の市民税・県民税の納税義務があります。

1.その年の1月1日(賦課期日)現在、逗子市内に住んでいる方

「均等割」と「所得割」の納税義務があります。

※ 住民登録がなくても、居住実態があれば逗子市内に住んでいる方に該当します。

2.その年の1月1日(賦課期日)現在、逗子市内に事務所、事業所または家屋敷がある方

「均等割」の納税義務があります。

※ 逗子市内に住んでいなくても、一定の行政サービスを受ける関係性があることから負担を求めるものです。

|

納税義務者 |

均等割 |

所得割 |

|---|---|---|

| 1.その年の1月1日現在、逗子市内に住んでいる方 | ○ | ○ |

| 2.その年の1月1日現在、逗子市内に事務所、事業所または家屋敷がある個人で他市町村に住んでいる方 | ○ | ー |

※ 市内に住民登録をせずに住んでいる場合、住民登録地と二重課税が発生するおそれがあります。このような不都合をさけるため、住民登録は居住地にしてください。

市民税・県民税が課税されない方

(1)均等割が課税されない方

前年中の合計所得金額が次の金額以下の方(判定には、16歳未満の扶養親族も含みます。)

- 同一生計配偶者および扶養親族を有しない場合

450,000円 - 同一生計配偶者または扶養親族を有する場合

350,000円×(本人+同一生計配偶者+扶養親族の数)+310,000円

(2)所得割が課税されない方

次のいずれかに該当する方

- 所得控除の合計額が総所得金額等を上回る方

- 前年中の総所得金額等が次の金額以下の方(判定には、16歳未満の扶養親族を含みます。)

- 同一生計配偶者および扶養親族を有しない場合

450,000円 - 同一生計配偶者および扶養親族を有する場合

350,000円×(本人+同一生計配偶者+扶養親族の数)+420,000円

- 同一生計配偶者および扶養親族を有しない場合

(3)均等割と所得割の両方が課税されない方

次のいずれかに該当する方

- 1月1日(賦課期日)現在、生活保護法の規定による生活扶助を受けている方

- 障害者・未成年者(20歳未満で未婚)・寡婦・寡夫のいずれかに該当する方で、前年中の合計所得金額が1,350,000円以下(給与収入に直すと2,044,000円未満)の方

用語解説

(1)総所得金額

利子所得、配当所得、不動産所得、事業所得、給与所得、総合譲渡所得、一時所得、雑所得の合計額

(2)合計所得金額

純損失または雑損失の繰越控除前の総所得金額、土地等に係る事業所得等の金額(平成10年1月1日から令和2年3月31日までの間については適用なし)、分離短期譲渡所得の金額(特別控除前)、分離長期譲渡所得の金額(特別控除前)、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、分離課税の上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額、退職所得金額の合計額

※ 現年分離課税の退職所得金額については、退職時に特別徴収されますので、合計所得金額には含まれません。

(3)総所得金額等

合計所得金額から損失の繰越控除後の金額

※ 分離短期譲渡所得の金額及び分離長期譲渡所得の金額は特別控除後の金額

徴収方法

このページに関するお問い合わせ

総務部課税課市民税係

〒249-8686 神奈川県逗子市逗子5丁目2番16号

電話番号:046-872-8121

お問い合わせは専用フォームをご利用ください。