事業者の皆様へ 個人住民税(市民税・県民税・森林環境税)の特別徴収

特別徴収とは従業員の個人住民税について、所得税の源泉徴収と同様に、給与から差し引いて徴収し市町村へ納入する制度です。

アルバイトやパート等の従業員を含め、原則として所得税の源泉徴収を行っている全ての従業員について特別徴収をしていただく必要があります。事業者のご理解、ご協力をお願いいたします。

特別徴収関係書類

給与所得者異動届出書、特別徴収への切替申請書、給与支払報告書などの書類は次のページからダウンロードできます。

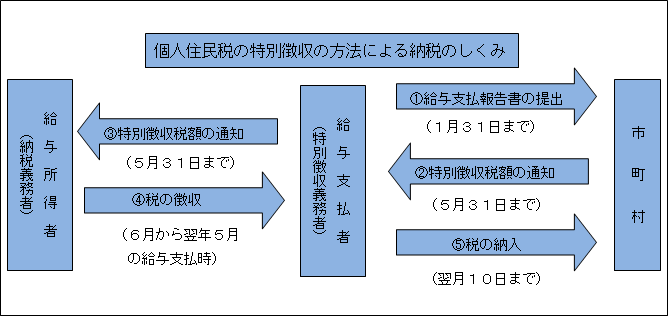

特別徴収による納税のしくみ

特別徴収の対象となる方

短期雇用者、アルバイト、パート、役員等を含むすべての従業員の方が特別徴収の対象です。

なお、5月31日までに退職予定の方など、県内全市町村の統一基準「神奈川県統一基準」に該当する場合は、当面、普通徴収切替理由書等を提出していただくことにより普通徴収を認めることとしています。

「神奈川県統一基準」とは

当面、例外的に普通徴収を認める場合の基準を県内市町村で統一したものです。

普通徴収を認める「神奈川県統一基準」を満たす場合のみ普通徴収が認められます。なお、普通徴収を希望する場合は給与支払報告書と併せて「普通徴収切替理由書」を提出してください。また、普通徴収に切替えるために給与所得者異動届出書を提出される際も「神奈川県統一基準」以外の理由は認められません。

神奈川県統一基準

当面普通徴収を認める従業員の基準

- 他の事業所で、特別徴収を行っている方(例:乙欄適用者)

- 給与が少額で、特別徴収税額の引き去りができない方(例:住民税非課税の場合など)

- 給与の支払が不定期な方(例:給与の支払が毎月でない)

- 個人事業主の事業専従者で、専従者給与を受けている方

- 退職又は退職予定の方(5月末日まで)、及び休職中の方

当面特別徴収しないことを認める事業者の基準

- 特別徴収すべき従業員(逗子市以外の給与受給者も含みます。)の方が2人以下

- 電算システム改修等のため、直ちに特別徴収することが困難

特別徴収のメリット

税額計算や年末調整は不要です。

所得税の源泉徴収とは異なり、給与から差し引く額は従業員の方がお住まいの市町村から通知します。したがって、所得税のような源泉徴収税額の計算や年末調整の必要はありません。

従業員の方の負担が少なくて済みます。

この制度は、従業員の方が金融機関等へ納税するために出向く手間を省くことができ、納付を忘れる心配もありません。また、普通徴収(従業員の方がご自分で納付する方法)の納期が4回であるのに対し、特別徴収は年12回に分割されますので、1回あたりの負担額が少なくて済みます。

特別徴収Q&A

Q 特別徴収とはどのような制度ですか?

A 個人住民税の特別徴収とは、事業者(給与支払者)が、毎月の給与を支払う際に所得税の源泉徴収と同じように、個人住民税を給与から差し引きし、納入していただく制度です。

Q 特別徴収はしなくてはいけないのですか?

A 所得税の源泉徴収義務のある事業者(給与支払者)(所得税法183条)は、従業員(納税義務者)の個人住民税を特別徴収することが法律(地方税法第321条の4、逗子市市税条例第17条)により義務付けられています。

Q アルバイト・パートの従業員を特別徴収しなければならない理由は何ですか?

A アルバイトやパートの従業員であっても、給与の支払いを受けているのであれば、すべて「給与所得者」となります。アルバイト・パートの従業員でも所得税の源泉徴収が行われていれば、原則として特別徴収の対象となります。

Q アルバイト・パートの従業員についても特別徴収しなくてはならないのですか?

A 従業員が前年中に給与の支払いを受けており、かつ当年度の初日(4月1日)において給与の支払いを受けている場合は、原則として特別徴収の方法によって徴収することとなっています。したがって、アルバイト・パートの従業員であってもこの要件に当てはまる場合は特別徴収することになります。

ただし、給与の支給期間が1ヶ月を超える期間により支給されていたり、給与の支払いのない月があるなど、特別徴収を行うことが著しく困難な場合は特別徴収を行う必要がありません。(地方税法第321条の3第1項)

Q 4月1日現在は就職していませんでしたが、その後就職した従業員がいる場合、途中から特別徴収に切替えることができますか?

A 特別徴収切替届出(依頼)書を提出してください。普通徴収の納期が過ぎていない分について年の途中から特別徴収に切替え、事業所宛てに税額決定通知書と納入書をお送りします。

Q 神奈川県外から通勤している従業員についてはどうしたらよいですか?

A 神奈川県外の方についても原則として特別徴収をしなければなりません。他県でも特別徴収推進の取組みを始めている市区町村が増えています。ぜひ、特別徴収でお願いします。手続きの詳細は当該市区町村にお問い合わせください。

関連情報リンク

PDFファイルは、Adobe(R) Reader(R)等でご覧いただくことができます。Adobe(R) Reader(R)はアドビ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部課税課市民税係

〒249-8686 神奈川県逗子市逗子5丁目2番16号

電話番号:046-872-8121

お問い合わせは専用フォームをご利用ください。