個人住民税(市民税・県民税)の寄附金税額控除

寄附金税額控除とは、都道府県・市区町村や特定の団体へ寄附をした場合に、個人住民税の所得割額から税額が控除される制度です。

対象となる寄附金

- 都道府県・市区町村に対する寄附金(ふるさと納税)(注1)

- 神奈川県共同募金会(総務大臣の承認を受けたもの)、日本赤十字社神奈川県支部(総務大臣の承認を受けたもの)への寄附金

- 所得税法等に規定される寄付金控除の対象のうち、住民の福祉の増進に寄与する寄付金として神奈川県又は逗子市の条例で定めるもの(注2)

- 特定非営利活動法人に対する寄付金のうち、住民の福祉の増進に寄与する寄付金として神奈川県の条例で定めるもの

- (注1)災害義援金として日本赤十字社などに寄附した場合、「都道府県・市区町村に対する寄附金」に該当する寄附金として控除を受けることができます。

- (注2)対象となる団体については、神奈川県ホームページをご覧ください。

- ※「逗子市の条例で定める」団体は神奈川県が条例で指定したものと同様ですが、地方税法314条の7第1項第3号で定める特定非営利活動法人(認定NPO法人)以外の特定非営利活動法人(指定NPO法人)については、逗子市の条例で定める団体はありません。

- ※県のホームページをご覧になる際は、特定非営利活動法人については、“(認)”又は“(認・指)”と表記されている団体は市民税も控除対象となりますが、“(指)”と表記されている団体は県民税のみ控除対象となり、市民税は控除対象となりませんのでご注意ください。

手続き

所得税と個人住民税の両方の控除を受ける場合には、所得税の確定申告が必要です。所得税の確定申告が必要ない場合でも、個人住民税での控除を受ける場合には、住民税の申告が必要です。

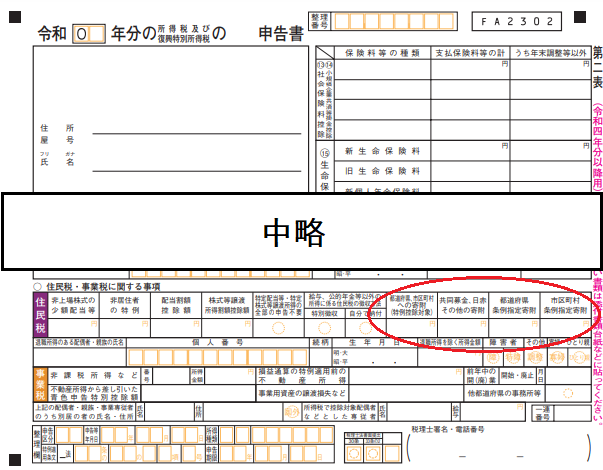

所得税の確定申告書を提出する場合は、第二表の「住民税に関する事項」欄に必ず必要事項を記入してください。

ふるさと納税ワンストップ特例制度の適用を受ける方へ

ふるさと納税ワンストップ特例は、確定申告が不要な給与所得者などが都道府県・市区町村に対する寄附金(ふるさと納税)をする場合に、寄附先の自治体に申請することにより、確定申告を行わずに控除を受けることができる制度です。

ただし、ワンストップ特例の申請をした場合でも、確定申告や住民税申告を行った場合や、5ヶ所を超える自治体へ寄附を行った場合などはワンストップ特例の申請は無効となります。

医療費控除等の追加などにより確定申告や住民税申告をする場合は、寄附金についても必ず申告してください。

ふるさと納税ワンストップ特例制度については下記をご覧ください。

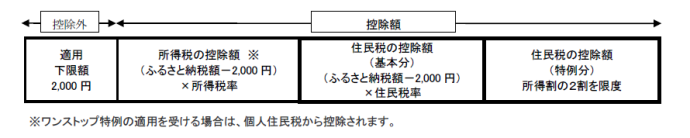

寄附金税額控除の計算方法

1.基本控除額

対象となるすべての寄附金に適用されます。寄附金の合計額は、総所得金額等の30%が限度です。

- 市民税控除額:(寄附金の合計額-2,000円)×6%

- 県民税控除額:(寄附金の合計額-2,000円)×4%

2.特例控除額(ふるさと納税のみに適用)

ふるさと納税については、上記1の基本控除額に特例控除額が追加されます。ただし、特例控除額は個人住民税所得割額の20%が限度です。

- 市民税控除額

(ふるさと納税の合計額-2,000円)×課税総所得金額に応じた下表の割合×3/5 - 県民税控除額

(ふるさと納税の合計額-2,000円)×課税総所得金額に応じた下表の割合×2/5

|

課税総所得金額-人的控除の差の合計 |

割合 |

|---|---|

| 0円未満 | 90% |

| 0円以上195万円以下 | 84.895% |

| 195万円超330万円以下 | 79.79% |

| 330万円超695万円以下 | 69.58% |

| 695万円超900万円以下 | 66.517% |

| 900万円超1,800万円以下 | 56.307% |

| 1,800万円超4,000万円以下 | 49.16% |

| 4,000万円超 | 44.055% |

寄付金額上限値の目安

<ふるさと納税簡易計算>機能にて、上限額の目安を試算することができます。

関連情報リンク

このページに関するお問い合わせ

総務部課税課市民税係

〒249-8686 神奈川県逗子市逗子5丁目2番16号

電話番号:046-872-8121

お問い合わせは専用フォームをご利用ください。